Ertragreiches Wachstum durch den xc-360°-Ansatz: Part 1

Versicherungen stehen derzeit vor der Herausforderung, in einem sich schnell verändernden Marktumfeld nicht nur zu bestehen, sondern gezielt profitabel zu wachsen. Zunehmender Wettbewerbsdruck und branchenfremde Wettbewerber, neue technologische Möglichkeiten, deutlich anspruchsvollere Kundenanforderungen sowie regulatorische Veränderungen stellen zentrale Einflussfaktoren dar. Gleichzeitig wächst der Druck auf das Vertriebsmanagement und die Vertriebssteuerung, ambitionierte Ziele nachhaltig umzusetzen und die Marktposition auszubauen.

Der 360°-Ansatz von crossconsulting bietet Versicherungsunternehmen ein methodisch fundiertes Vorgehen, um ambitionierte Wachstumsziele – wie zum Beispiel ein Netto-Bestands- oder Umsatzwachstum von bis zu 5 % p.a. – systematisch zu entwickeln und nachhaltig zu realisieren. Unser Ansatz verbindet dabei strategische Klarheit mit operativer Umsetzungsstärke und schafft die Voraussetzungen für messbares, nachhaltiges Wachstum im Versicherungsvertrieb und damit beim Versicherer.

Ausgangspunkt ist – abgeleitet aus der Unternehmens- und Vertriebsstrategie eines Versicherers – die Entwicklung eines ganzheitlichen Zielbilds „Wachstum“, das auf Sparten, Produkte, Kundengruppen und Vertriebswege abgestimmt ist. Dieses wird über eine Umsetzungsroadmap mit aufeinander abgestimmten Maßnahmen operationalisiert. Dabei werden sowohl kurzfristige Quick Wins durch die gezielte Förderung ertragreicher Produkte als auch mittelfristige Veränderungen im Produktportfolio, in der Vertriebsorganisation, in Prozessen und in der eingesetzten Technologie adressiert. Das Zielbild ist regelmäßig zu überprüfen, um Marktänderungen zum Beispiel durch gesetzliche Vorgaben zu berücksichtigen.

In der Methodik wird nach „strategischen und operativen Fragestellungen“ differenziert, wobei bestehende Wechselwirkungen zwischen den Handlungsfeldern zu berücksichtigen sind. Entscheidende Erfolgsfaktoren sind nach Erstellung und Operationalisierung der Roadmap, die agile Steuerung der Maßnahmen, eine klare Kommunikationsarchitektur sowie ein KPI-basiertes Monitoring.

Der 360°-Ansatz von crossconsulting: Methodik und Vorgehensweise

Zentrales Element des 360°-Ansatzes von crossconsulting ist die Entwicklung eines langfristigen Zielbilds „Wachstum“ für den Versicherer mit Fokus auf den Vertrieb und die unterstützenden Bereiche insbesondere Operations. Dieses gibt über einen Zeitraum von drei bis fünf Jahren die strategische Stoßrichtung vor. Das Zielbild wird im Rahmen eines strukturierten Projekts gemeinsam mit den wesentlichen Stakeholdern erarbeitet und umfasst strategische Perspektiven, wie das Produktportfolio, das Pricing, die Zielgruppen und den Vertriebswegemix. Zudem werden auch stärker operative Perspektiven wie der Umfang der Vertriebsunterstützung, personelle Ressourcen sowie Prozesse & Systeme und die Schnittstellen mit Operations betrachtet.

Die daraus abgeleitete Umsetzungsroadmap wird in klar definierte agile Wellen unterteilt, die je nach Umfang und Schwerpunkt in quartals- oder halbjahresweisen Umsetzungswellen realisiert werden.

Jede Welle hat spezifische Zielsetzungen und wird mit konkreten vertrieblichen Maßnahmen, einer Ressourcenplanung, Kommunikationsbausteinen und Monitoringinstrumenten hinterlegt. Ein agiles Steuerungsmodell sorgt dafür, dass flexibel auf Marktveränderungen reagiert werden kann, ohne die strategische Zielrichtung zu verlieren. Die Umsetzungsverantwortung für jede Maßnahme wird personell eindeutig zugewiesen und im KPI-System verankert, um Wirksamkeit und Verbindlichkeit zu erhöhen.

Am Ende dieses methodischen Prozesses steht ein konsistentes Zielbild in Form einer Roadmap mit priorisierten Maßnahmen, einem belastbaren Business Case zur Investitionssteuerung sowie einer Kommunikationsarchitektur zur Verankerung der operationalisierten Wachstumsziele beim Versicherer – von Vertrieb über Operations bis hin zu Sparte, Produktentwicklung und IT sowie in erster Linie den beteiligten Vertriebspartnern aus den relevanten Vertriebswegen.

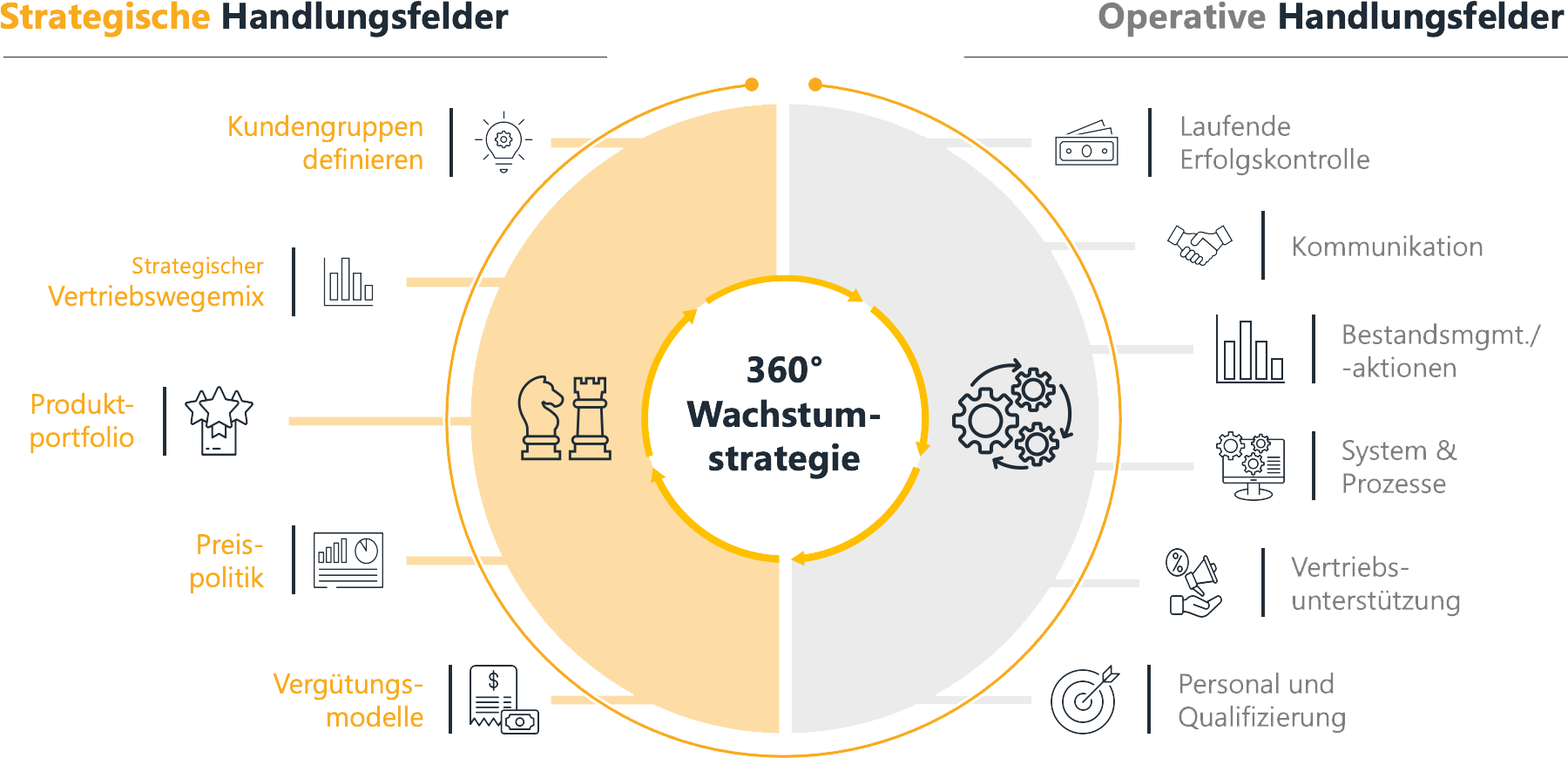

Zehn Handlungsfelder für nachhaltigen Vertriebserfolg

Die Wirksamkeit des 360°-Ansatzes von crossconsulting beruht auf der ganzheitlichen Betrachtung aller relevanten Wachstumshebel und ist in strategische und operative Fragestellungen unterteilt.

Grafik Nr. 1: Strategische und operative Handlungsfelder im xc-360°-Ansatz

Die strategischen Handlungsfelder sollten grundsätzliche Festlegungen beinhalten, die mittelfristig stabil gültig bleiben. Operative Handlungsfelder beschreiben die konkrete Umsetzung und Operationalisierung der Wachstumsstrategie.

Im Folgenden werden zu den strategischen Handlungsfeldern wesentliche Fragestellungen aufgeworfen, wobei es sich um Beispiele handelt, welche unternehmensspezifisch hinterfragt und ergänzt werden müssen. Inwieweit die strategische Weiterentwicklung der Vertriebswege fokussiert werden soll, ist von dem erwarteten Grad der Veränderung und der ggf. dahinterliegenden politischen Brisanz abhängig. Je nach Bewertung wird empfohlen, dieses Thema als Hebel in der Wachstumsstrategie zu integrieren, da sich hier auch kurzfristig deutliche Veränderungen ergeben werden oder zunächst auszuklammern und getrennt im Strategieprozess zu betrachten. Die strategischen Handlungsfelder sind nachstehend aufgeführt:

Kundengruppen definieren

Im Rahmen der Wachstumsstrategie ist festzulegen, ob weiterhin alle Kundengruppen bedient werden sollen, also zum Beispiel einzelne Branchen im Gewerbegeschäft forciert oder nicht mehr versichert werden sollen. Gleiches gilt für weitere Kundengruppen wie Landwirtschaft, Kommunen, Kirchen oder Industrie. In Leben und Kranken ist die Frage zu beantworten, ob in dieser Kundengruppe additiv die betriebliche Krankenversicherung oder Lebensversicherung positioniert werden soll. Für eine strukturierte Festlegung der Wachstumsstrategie sind Analysen des Bestandes und Marktvergleiche erforderlich.

Strategischer Vertriebswegemix

Im Vertriebsumfeld lassen sich derzeit Verschiebungen in den Marktanteilen und zwischen den Vertriebswegen sowie Veränderungen innerhalb der Vertriebswege beobachten. Der Maklermarkt befindet sich aktuell in einem starken Konsolidierungsprozess und wird weiterwachsen. Dies gilt sowohl für Großmakler, die Zukäufe zunehmend über Risikokapital finanzieren, als auch für Maklerverbünde. Agenturen werden sich tendenziell zu größeren Einheiten zusammenschließen, um ihre Administration durch Automatisierung zu verbessern, ihren Vertrieb durch den Aufbau von Spezialisten zum Beispiel für bKV oder KMU zu professionalisieren und den gesamten Verkaufsprozess stärker digital auszurichten. Erklärungsbedürftige Produkte werden dabei durch den Menschen, Standardprodukte zunehmend digital verkauft. Als neuer Vertriebsweg wird sich „Embedded Insurance“ weiterentwickeln. Entscheidend ist dabei für den jeweiligen Versicherer, wie die eigene Marke und die Primärproduktmarke zusammenpassen und welche Use Cases wirtschaftlichen Erfolg erwarten lassen. Tendenziell ist dies aufgrund hoher Investitionen in Automatisierung ein Markt für die Top-10 Versicherer. Bancassurance bleibt der „unbekannte Vertriebsweg“ – Chancen bestehen dabei, wenn es gelingt eine technisch starke Integration mit vertrieblicher Incentivierung und Unterstützung durch den Versicherer zu realisieren.

Produktportfolio

Das Produktportfolio und die bestehenden Deckungskonzepte in Privat und Gewerbe bieten sowohl kurzfristig als auch strukturell Hebel zur Wachstumssteigerung. Kurzfristig können margenstarke Produkte wie Zahnzusatz-, Pflegezusatz- oder Tierkrankenversicherungen, aber auch Deckungskonzepte für KMUs über Kampagnen fokussiert vertrieben werden. Gleichzeitig bieten Kombiprodukte wie „Sicher Wohnen“ (Gebäude, Hausrat, Glasbruch, Haftpflicht) Chancen für Cross-Selling.

Für Produkte mit einer negativen Combined Ratio (CR) sollte die Tarifumstellung auf die aktuelle Generation forciert werden. Voraussetzung ist die Verfügbarkeit eines wettbewerbsfähigen und für die nächsten drei Jahre nicht anzupassenden Tarifs im Neugeschäft. Als Beispiel ist hier insbesondere die (verbundene) Gebäudeversicherung in Kombination mit Hausrat und zugehöriger Elementarversicherung zu nennen.

Auf mittlere Sicht sollte ein preisstabiles, modular aufgebautes Produktportfolio entwickelt werden, das durch wählbare Zusatzservices, wie digitale Gesundheitsleistungen oder Handwerkernetze, als wesentliche Treiber für die Abschlussquote und Kundenbindung angereichert werden kann. Dabei ist zu beachten, dass Standardisierung und Automatisierung von Geschäftsprozessen massiv von der Produktgestaltung abhängt.

Preispolitik

Ein differenziertes Pricing ist ein strategischer Hebel zur Steuerung von Profitabilität und Nachfrage. Bereits kurzfristig können auf Basis von Bestandsdaten gezielte Rabattoptimierungen erfolgen, etwa durch Einschränkungen in wenig lukrativen Tarifsegmenten oder gezielte Konditionsvorteile für definierte Zielgruppen. Mittelfristig empfiehlt sich der Aufbau eines zentralen Pricing-Governance-Modells, das auf Markt-, Deckungsbeitrags- und Vertriebserfolgsdaten basiert und eine laufende Nachsteuerung ermöglicht.

Wir empfehlen zudem regelmäßig den Bestand zu überprüfen, ob die Voraussetzungen für die gewährten Rabatte noch gegeben sind. Vertragsänderungen schlagen sich erfahrungsgemäß nicht immer automatisch in der Rabattvergabe nieder.

Vergütungsmodelle

Die Vergütung ist der stärkste Aktivierungsmechanismus im Vertrieb. Kurzfristig können unterjährig oder für das neue Vertriebsjahr zusätzliche Verkaufsanreize durch Sonderbonifikationen, zum Beispiel für das Erreichen von Prämienzielen, als Anreiz definiert werden. Es empfiehlt sich, mit einem zusätzlichen leistungsabhängigen „Turbo“ zu arbeiten, der bei kombinierten KPIs aus mehreren Produkten bei entsprechender Produktion dem Vertriebspartner deutliche Bonifikationssprünge erlaubt und gleichzeitig einen ertragreichen Produktmix aus Sicht des Versicherers sicherstellt.

Mittelfristig sollte ein differenziertes, leistungsbezogenes Vergütungssystem implementiert werden, das nicht nur im Schwerpunkt auf das Neugeschäft zielt, sondern stärker auf die Bestandspflege und deren Weiterentwicklung ausgerichtet ist. Parameter wie Zielerreichung, Produktwert, Stornoquote, Betreuungsintensität und Kundenzufriedenheit sollten dabei stärker berücksichtigt werden. Eine nach Vertriebskanal und Produkttyp differenzierte Ausgestaltung erhöht die Wirkung deutlich. Der Wechsel auf ein durch die Bestandsprovision getriebenes Modell ist möglich und sinnvoll.

Von der Strategie in die Operative: Wachstum wirksam machen

Der 360°-Ansatz von crossconsulting zeigt, dass nachhaltiges Wachstum für Versicherer kein Zufallsprodukt ist, sondern das Ergebnis eines klar strukturierten und strategisch fundierten Vorgehens. Durch die ganzheitliche Betrachtung aller relevanten Handlungsfelder und deren konsequente Verzahnung entsteht ein belastbares Fundament für nachhaltiges und profitables Wachstum.

Während wir bisher den Fokus auf die strategischen Leitplanken und zentralen Stellhebel gelegt haben, richtet sich der Blick im kommenden Beitrag gezielt auf die operative Umsetzung: Wie lassen sich die definierten Strategien konkret im Alltag verankern und wirksam realisieren?

Bis dahin freue ich mich auf die gemeinsame Diskussion: Wie bewerten Sie die strategischen Handlungsfelder? Welche Themen sind aus Ihrer Sicht entscheidend und vor welchen ganz individuellen Herausforderungen stehen Sie?

Autor: Lukas Fechler (Senior Manager)

Zurück zur Übersicht Nächster Beitrag